Обновлено 04.07.2023.

Кредитная карта «100 дней без %» появилась у «Альфа-Банка» очень давно и была одной из первых карт с длинным льготным периодом. Через некоторое время другие банки тоже добавили в свои линейки подобные продукты с грейсом 100-120 дней.

Нужно было чем-то удивлять, и банк предложил уникальную опцию для своей кредитки — возможность снятия до 50 000 руб./мес. в любых банкоматах без комиссии и с сохранением льготного периода. На тот момент это была бомба :)

Однако конкуренты и в этот раз нагнали «Альфу»: к примеру, с кредитной карты «Универсальная» от «АТБ» можно без последствий снимать в любых банкоматах до 30 000 руб./мес.

И вот теперь «Альфа-Банк» предлагает по карте «100 дней без %» целый год льготного периода, т.е. кредитка превратилась в «1 год без %».

UPD: 29.03.2022

По ранее выданным кредитным картам «Альфы» «100 дней без %» продолжают действовать прежние условия в плане длительности льготного периода до 100 дней, а вот бесплатная обналичка в грейс по 50 000 руб./мес. пропала.

UPD: 04.07.2023

По картам «Год без %» от «Альфа-Банка», выдаваемым с 04.07.23, произошло много изменений:

– У кредитки появляется такой же кэшбэк, как и у «Альфа-Карты»: на месяц можно выбрать повышенный кэшбэк 5% в четырёх категориях, либо взять три категории по 5% и «1% на все покупки». Также есть «барабан суперкэшбэка», в котором можно выиграть дополнительную категорию повышенного кэшбэка;

– На покупки в первые 30 дней с момента заключения договора по-прежнему будет действовать льготный период в 365 дней;

– На покупки с 31-го дня предоставляется льготный период в 60 дней, при этом сначала будет гаситься короткий грейс. Т.е. картой можно продолжать пользоваться после 30 дней, не боясь, что слетит длинный грейс;

– В любых банкоматах опять можно снимать до 50 000 руб./мес. заёмных денег без комиссии и в грейс;

– Первый год обслуживания бесплатен, со второго стоимость составит 990 руб./год;

Подробный обзор обновлённой карты «Год без процентов» от «Альфа-Банка», выдаваемой с 04.07.23, можно почитать тут.

Статья ниже актуальна для карт «Год без %», выданных до 03.07.23 включительно.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов.

А ещё финансовый форум Храни Деньги! уже работает:)

А ещё финансовый форум Храни Деньги! уже работает:)

Храни Деньги! рекомендует:

Кредитная карта Альфа-Банка 1 год без процентов. Особенности

Кредитная карта Альфа-Банка 1 год без процентов. Особенности

1 Бесплатное обслуживание.

Если заказать кредитную карту «Год без процентов» от «Альфа-Банка» по этой ссылке, то её обслуживание в первый год будет бесплатным (далее 990 руб./год):

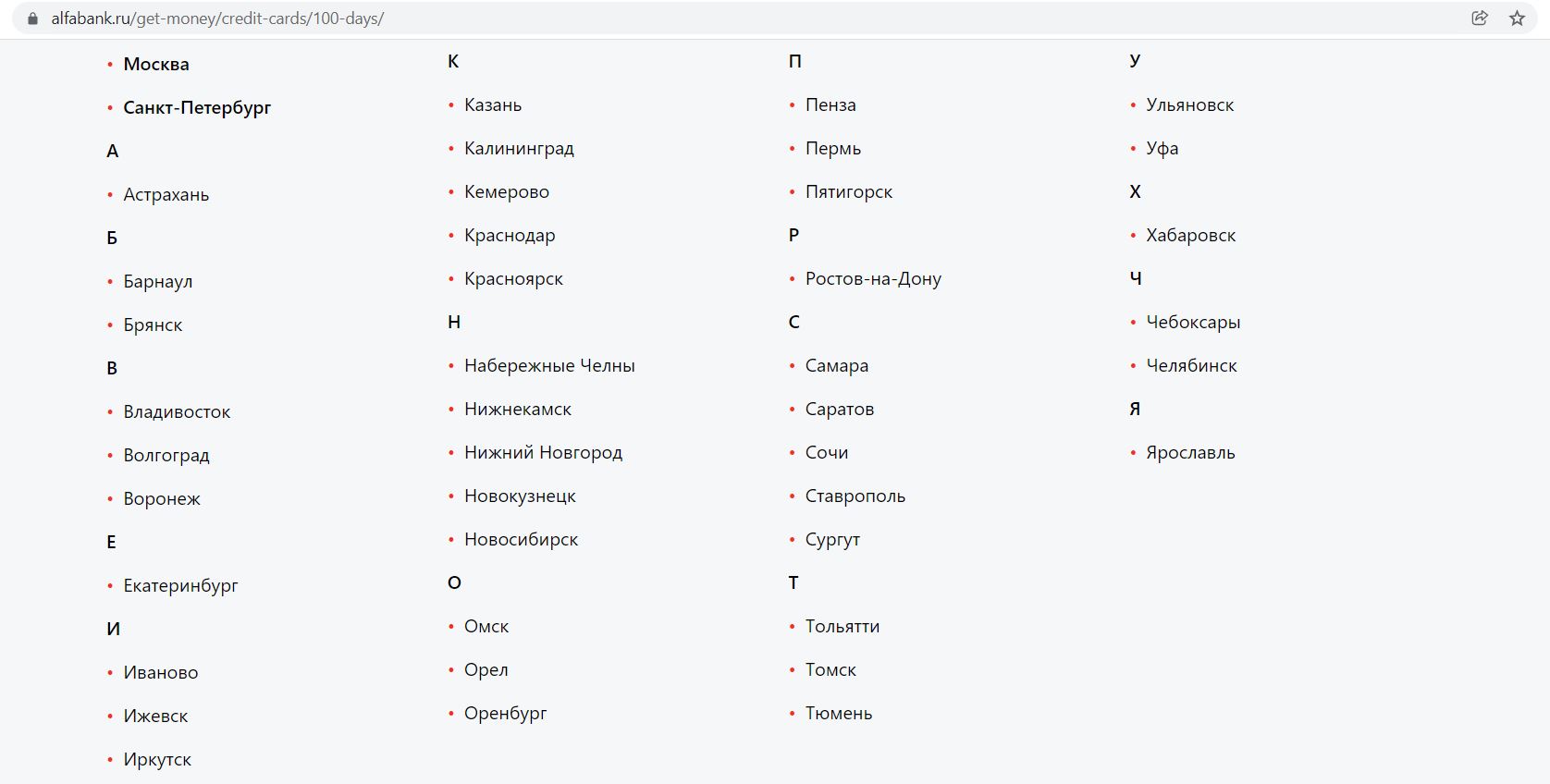

Во многих городах реализована бесплатная доставка (причем очень оперативная, могут доставить даже в тот же день при заказе в первой половине дня). Полный список городов с доставкой можно посмотреть тут.

Вечно бесплатная Tinkoff ALL Airlines, бесплатная «Карта возможностей» от «ВТБ» с кэшбэком 20% на всё, 2000 баллов за «120 дней на максимум» от «Уралсиба», 1000 руб. за бесплатную карту «ВТБ», 1000 руб. за бесплатную «Альфа-Карту», 1000+1000 руб. на OZON за карту «Газпромбанка» с кэшбэком 25%, 1000 руб. за «120 дней без %» от «Хоум Банка», 1000 руб. за бесплатную My Life от «УБРиР» с кэшбэком 5% на ЖКХ, 1000 руб. за бесплатную «120 дней без %» от «ОТП Банка», 1500 руб. за Tinkoff Black, «Год без %» от «Альфа-Банка» с бесплатным первым годом

Храни Деньги! рекомендует:

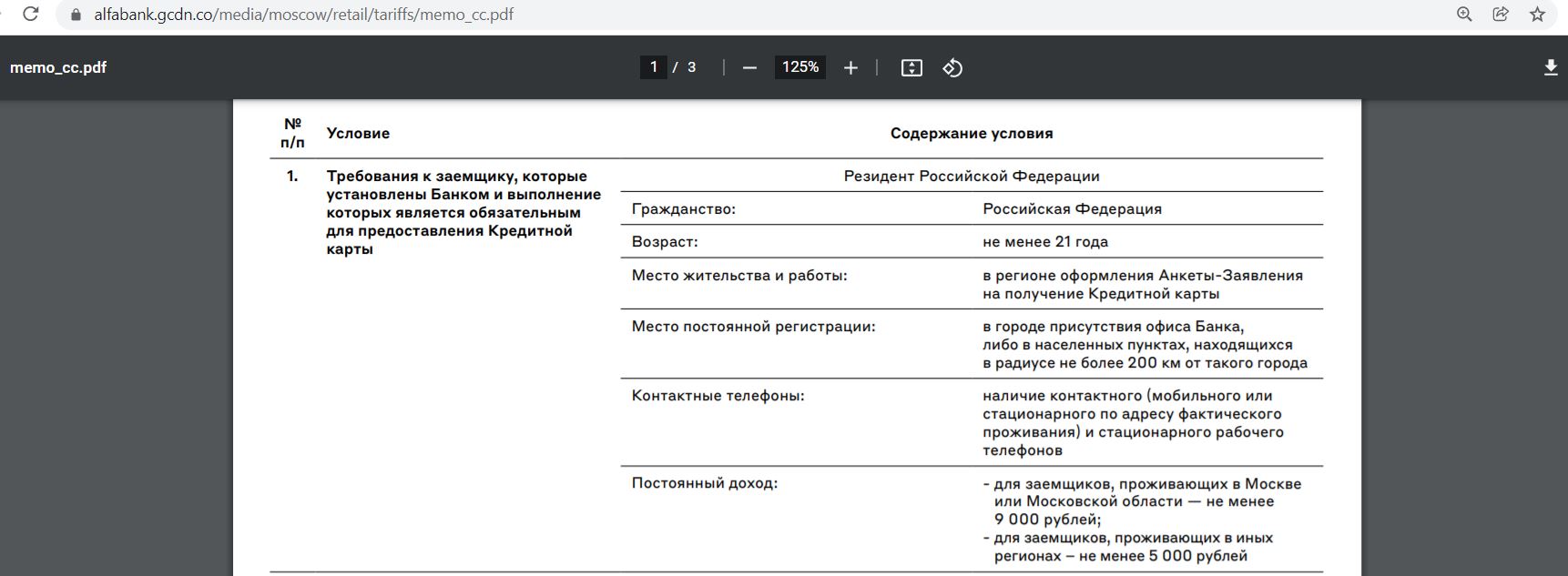

2 Лояльные требования к оформлению.

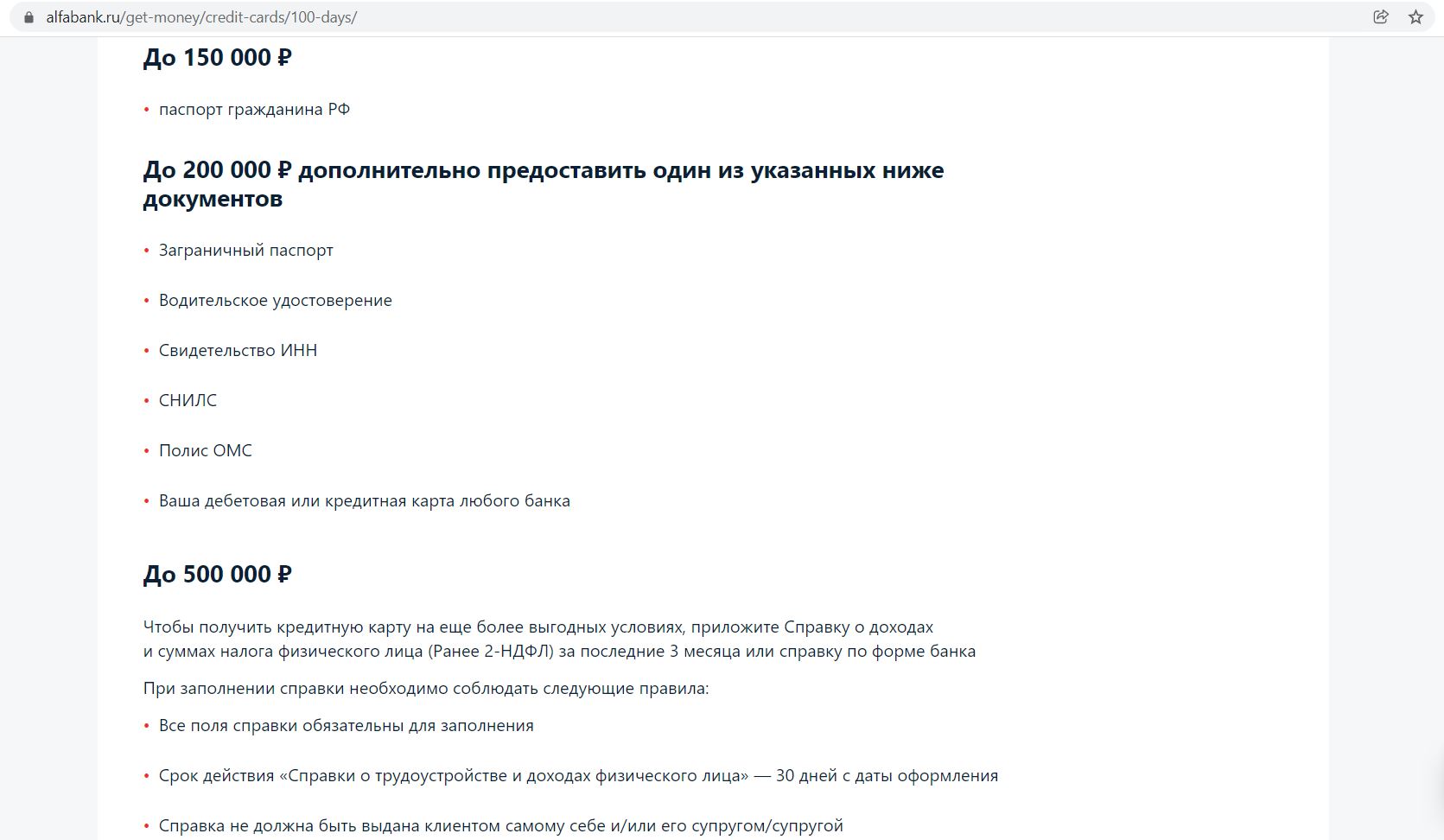

«Альфа-Банк» не предъявляет жестких требований к потенциальным держателям своих кредитных карт. Для лимита до 150 000 руб. подтверждать доход не требуется, достаточно паспорта; для лимита до 200 000 руб. потребуется еще какой-нибудь документ или карта другого банка.

Раньше в документах было четко прописано, что банк не выдает свои кредитки индивидуальным предпринимателям, однако сейчас этого ограничения нет.

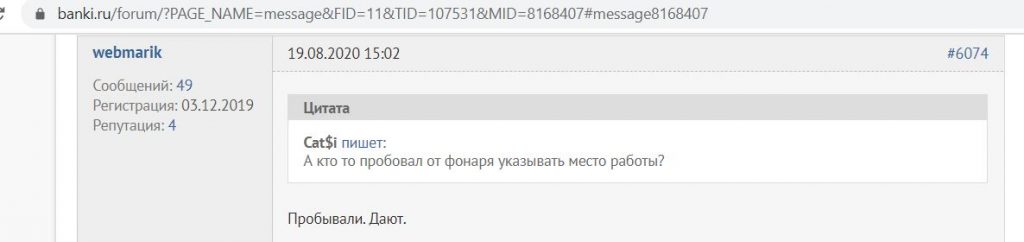

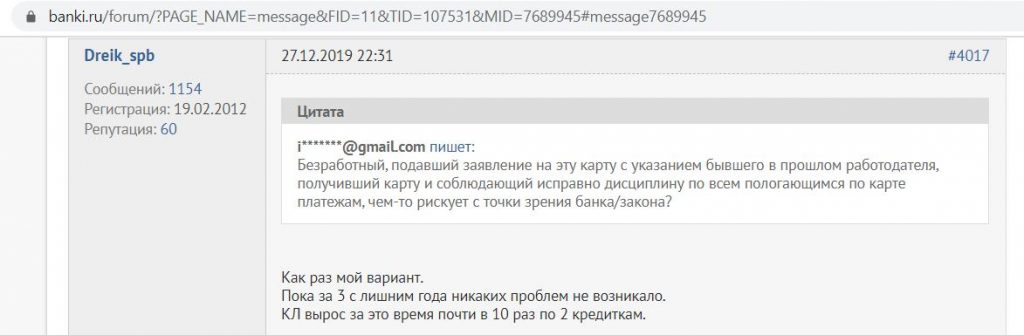

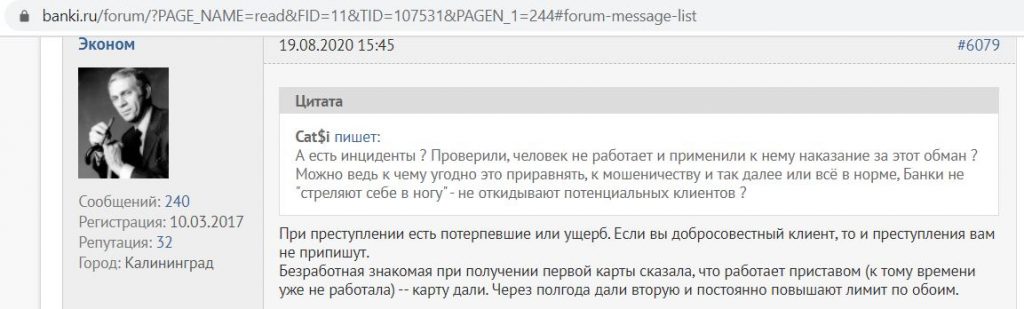

Кроме того, судя по отзывам, «Альфа-Банк» не очень-то проверяет место работы, так что можно попробовать указать вымышленное, если настоящего в данный момент нет:

Тем не менее, «Альфа» может отказать в выдаче своей кредитной карты. О том, как повысить шансы получения карты, читайте в статье Одобрение кредита или кредитной карты: как повысить вероятность.

Как вариант, можно сперва получить бесплатную дебетовую «Альфа-Карту» с кэшбэком в 1,5-2% на все и некоторое время совершать по ней покупки.

Если заказать бесплатную «Альфа-Карту» по этой ссылке и в первые 30 дней успеть потратить от 3000 руб. (кроме списка исключений), то банк подарит 1000 руб. Акция актуальна для клиентов, у которых минимум в прошлые 90 дней не было дебетовых карт «Альфа-Банка». Для акции обязательно получать пластиковую карту, подробные условия тут.

3 Льготный период до 1 года.

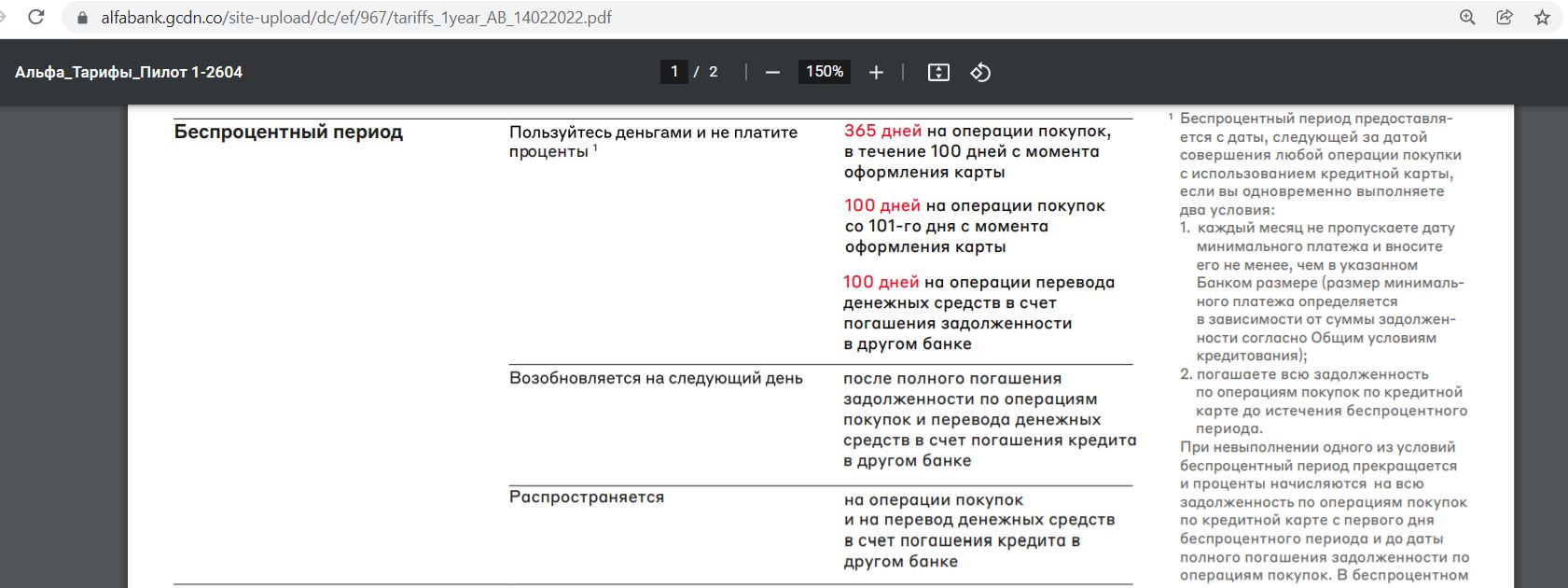

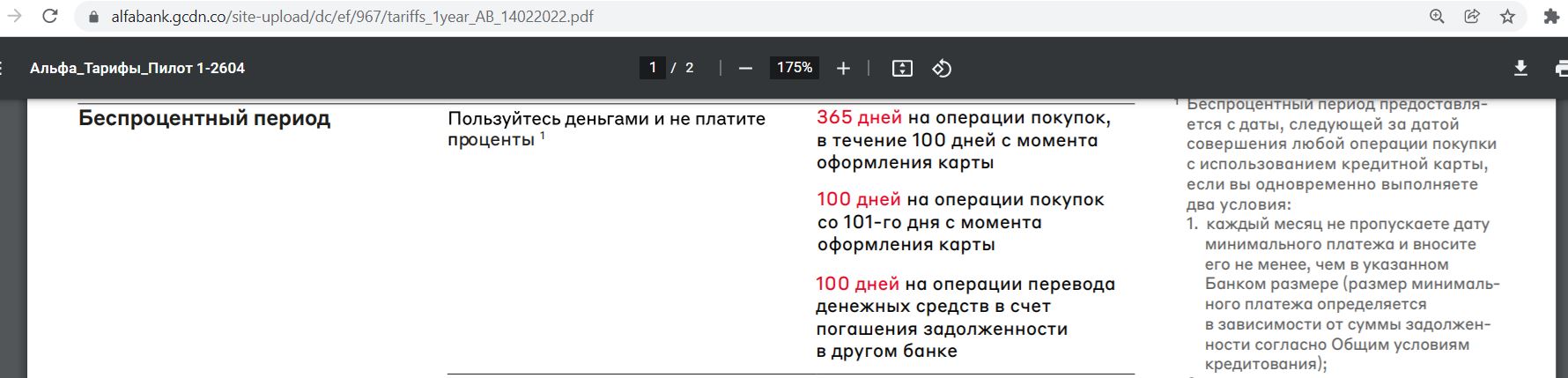

Основная фишка обновленной карты — это увеличенный первый льготный период до 1 года на все обычные покупки, совершенные в первые 100 дней с момента получения карты. А сама механика очень похожа на льготный период по карте «100 дней без %»:

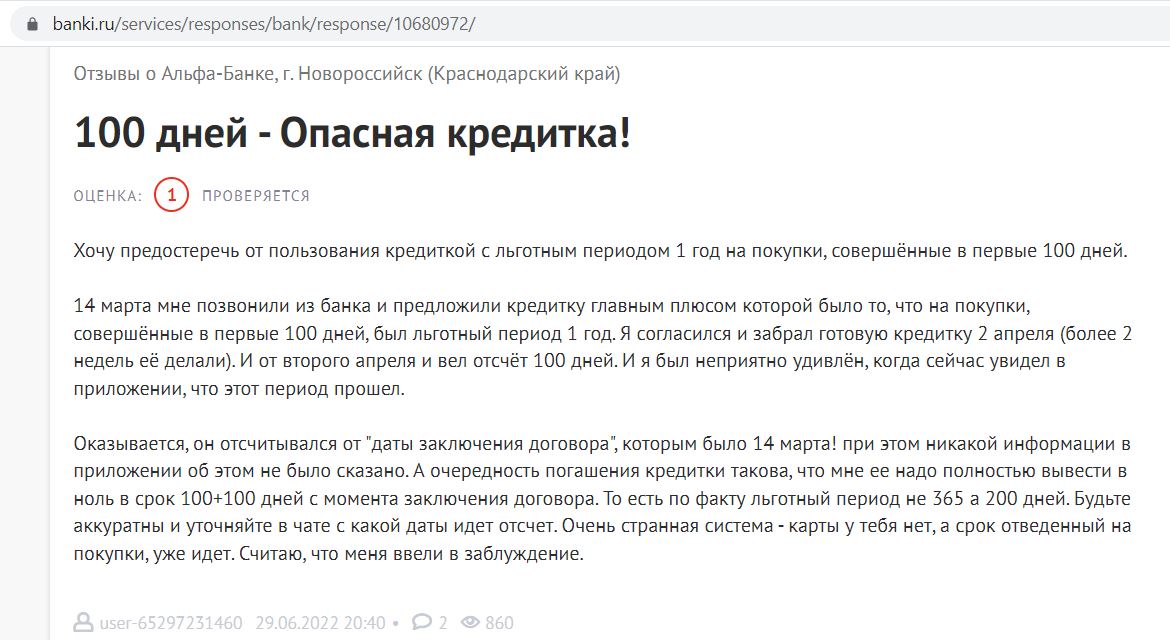

Приветственный период начинается не с даты получения карты, а с даты заключения договора, которая может не совпадать с датой получения карты.

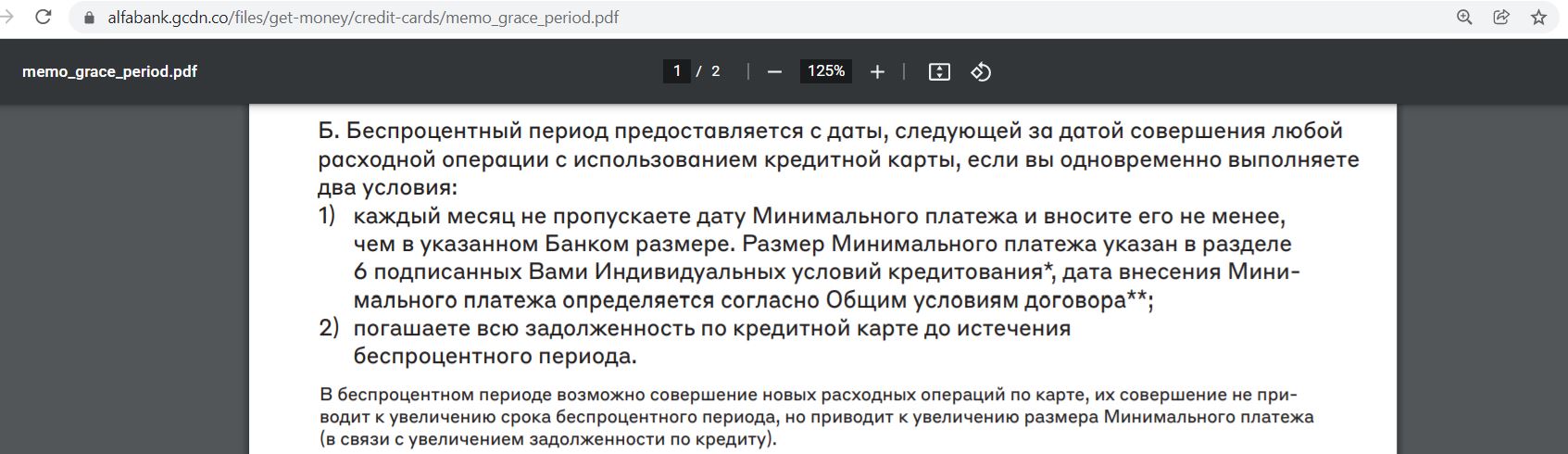

Итак, длинный грейс в 1 год начинается со следующего дня после списания суммы первой покупки со счета (обычно это происходит через несколько дней) и длится 365 дней. При этом ежемесячно нужно вносить минимальные платежи (3-10% от суммы задолженности, но не менее 300 руб.).

Датой расчета минимального платежа является число получения кредитной карты, минимальный платеж нужно внести в течение 20 дней после нее.

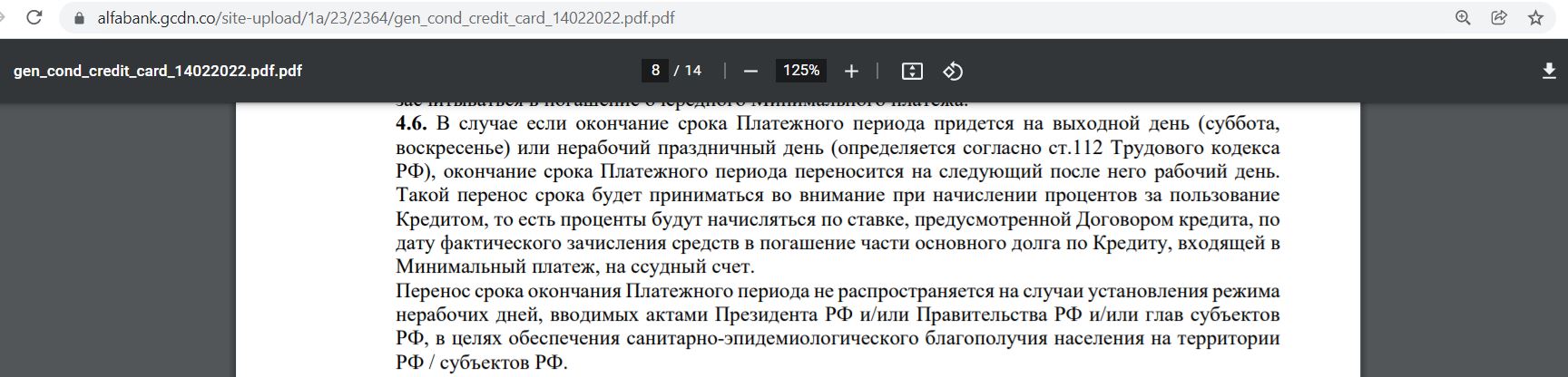

Если дата окончания платежного периода выпадает на нерабочий день, то она переносится на первый рабочий день:

Погасить кредит досрочно можно в любой день без каких-либо дополнительных заявлений, нужно просто внести необходимые денежные средства на карточку.

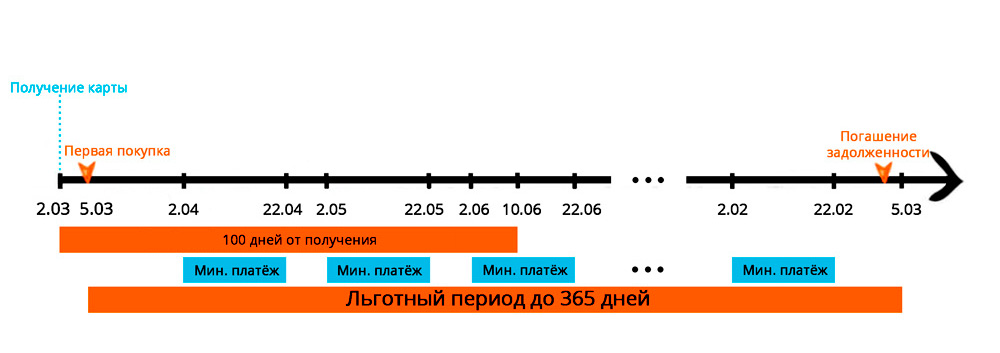

Для наглядности разберем пример. Скажем, мы получили карту 2 марта. Значит, до 10 июня у нас есть время (100 дней) сделать покупку, чтобы запустить грейс-период в 365 дней. Допустим, первая покупка списалась со счета 4 марта 2022, в итоге наш длинный грейс в 1 год запустится со следующего дня и будет длиться до 5 марта 2023 года. Причем другие покупки, совершенные до 10 июня, также в него попадут.

2 число будет датой расчета минимальных платежей, до 22 числа каждого месяца будет длиться платежный период, когда нужно будет вносить минимальные платежи.

Таким образом, схема грейса выглядит так:

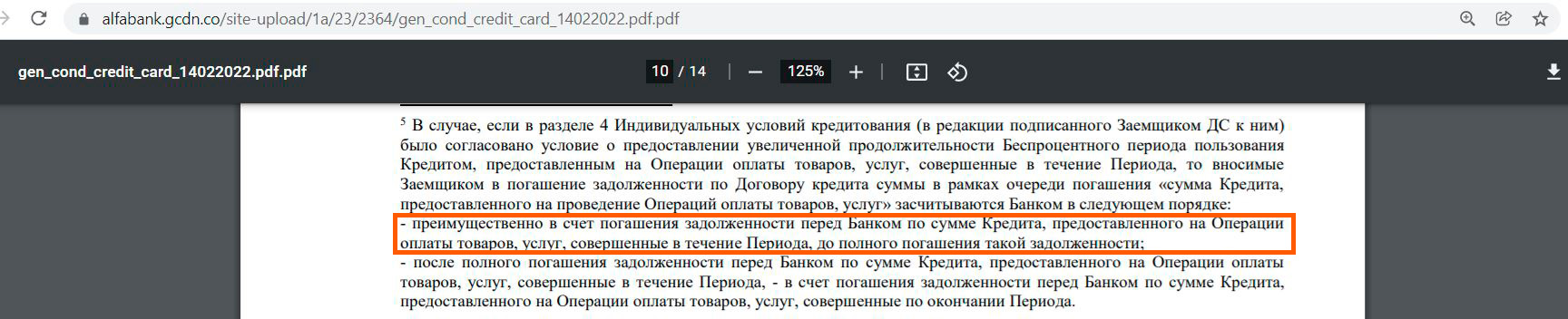

Важно: покупки по карте «1 год без процентов» после 100-го дня, т.е. в нашем случае с 10 июня, совершать большого смысла нет, так как там будет уже стандартный 100-дневный льготный период. Причем к его окончанию потребуется вывести карту в 0, т.е. лишить себя первого длинного грейса в 365 дней.

Это произойдет потому, что в очередности гашения операции в течение первых 100 дней идут выше последующих покупок. Т.е., не погасив задолженность за покупки в первые 100 дней, не получится погасить задолженность за последующие покупки:

В общем, самым выгодным вариантом использования обновлённой карты «1 год без процентов» от «Альфа-Банка» является совершение покупок в течение первых 100 дней с момента выдачи карты и все. После 100-го дня карта отправляется на полку, при этом ежемесячно вносятся минимальные платежи, чтобы не слетел длинный приветственный льготный период в 365 дней.

После окончания приветственного грейса в 365 дней схема грейса будет такой же, как и у карты «100 дней без %» (механизм можно посмотреть тут во втором пункте).

Если не погасить задолженность к окончанию длинного грейса (но при этом вносить минимальные платежи), то льготный период отменяется и на каждую покупку будут начислены проценты по ставке из договора с даты ее совершения.

Если при этом хотя бы один раз не внести минимальный платеж, или внести его не полностью, то появляется еще и неустойка. Задолженность признается просроченной, что крайне негативно отражается на кредитной истории.

UPD: 18.03.2022

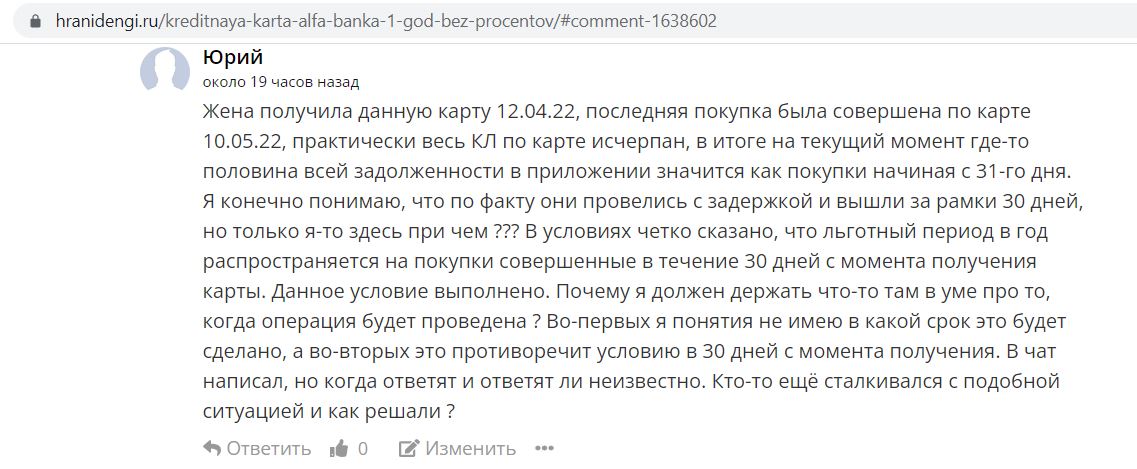

По картам «1 год без %» от «Альфа-Банка», выдаваемым с 18.03.2022, приветственный льготный период в 365 дней будет даваться на покупки, совершенные в первые 30 дней, а не в первые 100 дней.

UPD: 24.05.2022

При этом важно, чтобы покупки успели провестись по счету в эти 30 дней (обычно списание происходит спустя 3-4 дня после совершения покупки), так что лучше делать основные траты в начале приветственного периода:

4 Льготный период не распространяется на обналичку и квази-кэш.

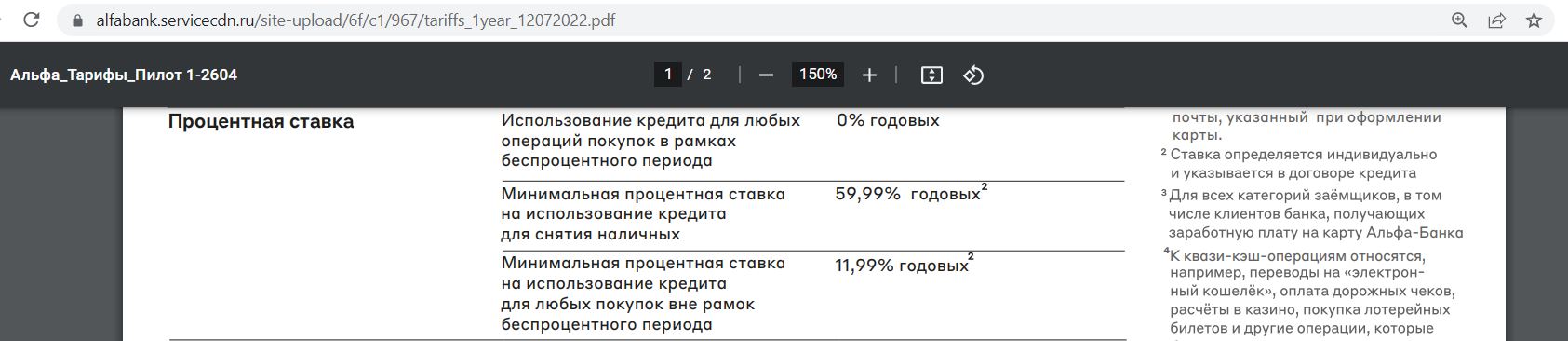

С новой карты «1 год без %» от «Альфа-Банка» можно без комиссии снимать наличные в любых банкоматах с лимитом до 50 000 руб/мес. Но льготный период на подобные операции, в отличие от карты «100 дней без %», НЕ распространяется, он действует только на обычные покупки и на операции рефинансирования других кредиток (об этой услуге чуть ниже).

Т.е. на сумму обналички будут сразу капать проценты по ставке из договора, которая может быть от 59,99% годовых и выше.

Переводы и операции квази-кэш (пополнение электронных кошельков, онлайн-казино, покупка криптовалюты и др., подробный перечень можно посмотреть тут) облагаются заградительной комиссией в 5,9% + 150 руб и тоже будут НЕ в грейс.

Важно: чтобы остановить начисление процентов по операциям снятия наличных и приравненных к ним (переводы и квази-кэш), потребуется полностью погасить всю задолженность, т.е. вывести карту в ноль, т.к. подобные операции в очереди гашения стоят ниже обычных покупок:

В общем, снимать наличные, делать переводы или совершать операции квази-кэш по карте «1 год без %» крайне невыгодно (для вас, банку-то точно выгодно :)).

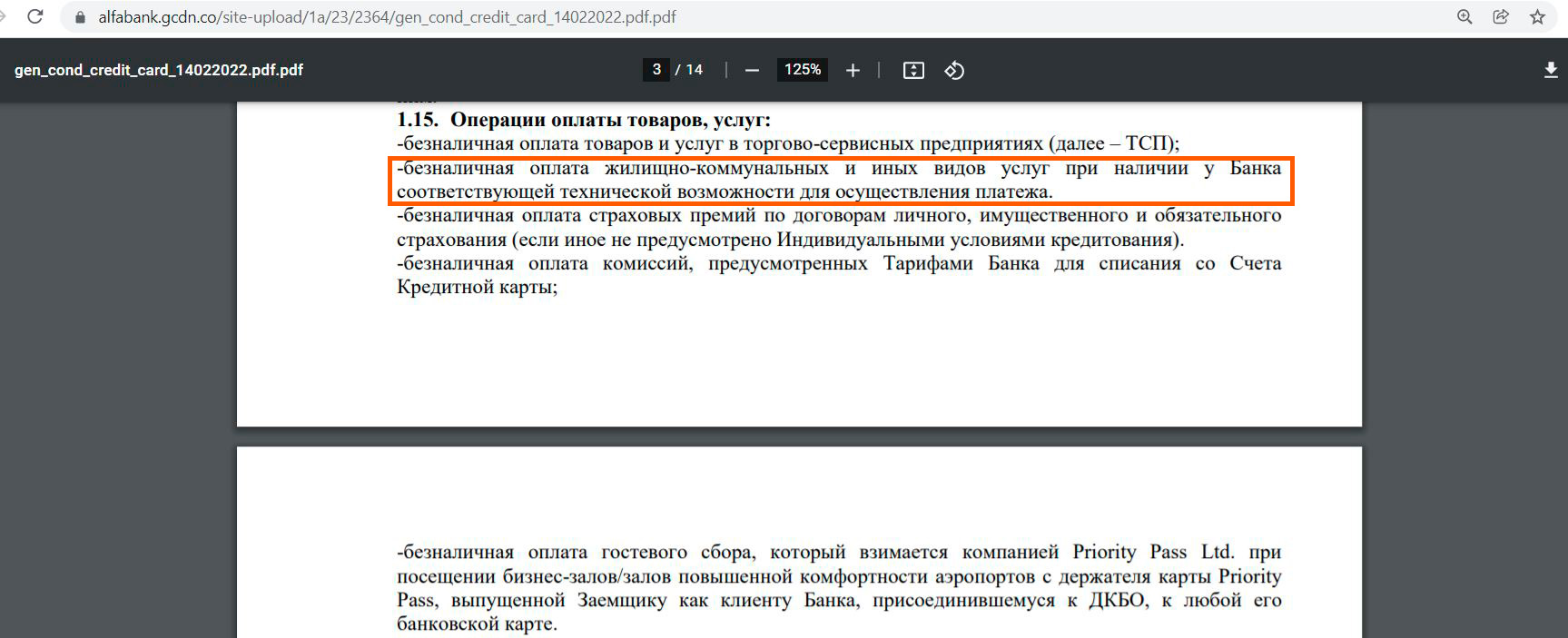

5 Оплата коммуналки без комиссии и в грейс в личном кабинете.

В тарифах написано, что оплата услуг ЖКХ в интернет-банке и мобильном приложении «Альфа-Банка» будет без комиссии:

А в документе «Общие условия договора потребительского кредита “Кредитная карт” с условием применения нескольких процентных ставок в зависимости от типа операций» указано, что такие операции относятся к операциям оплаты товаров и услуг, т.е. они должны быть в грейс:

Думаю, очевидно, что в дистанционных каналах «Альфа-Банка» можно оплатить услуги далеко не любого поставщика жилищно-коммунальных услуг, а только тех, которые там представлены.

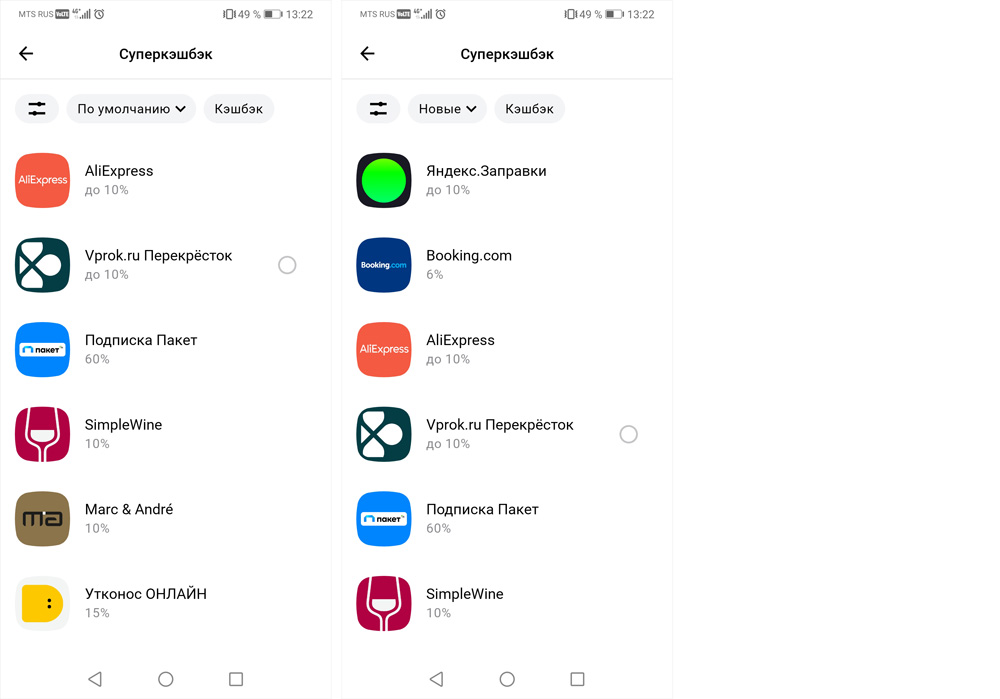

6 Кэшбэк у партнеров.

В мобильном приложении «Альфа-Банка» можно найти различные предложения от партнеров с повышенным кэшбэком, который действует при покупках с использованием карт «Альфа-Банка», в том числе и новой кредитки. Иногда там попадаются довольно выгодные предложения.

7 Карту удобно пополнять.

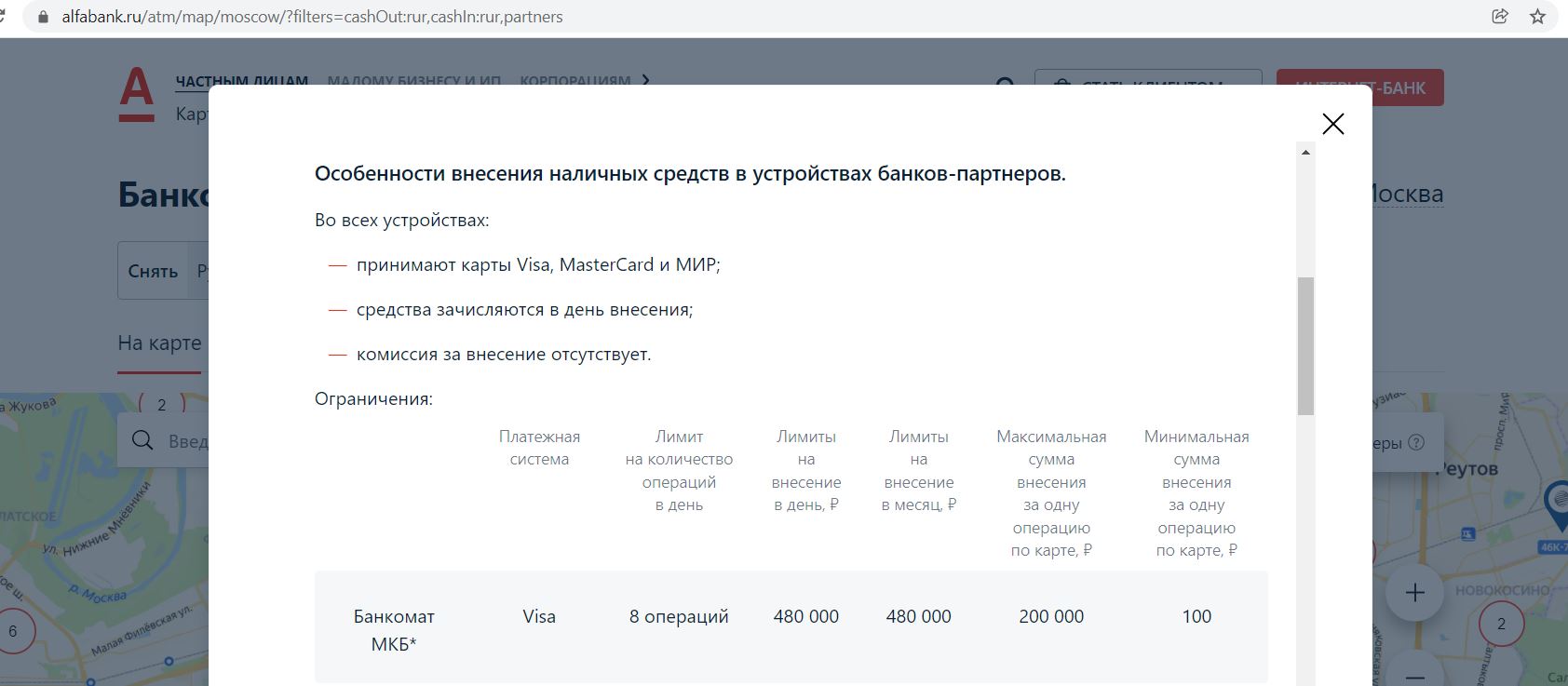

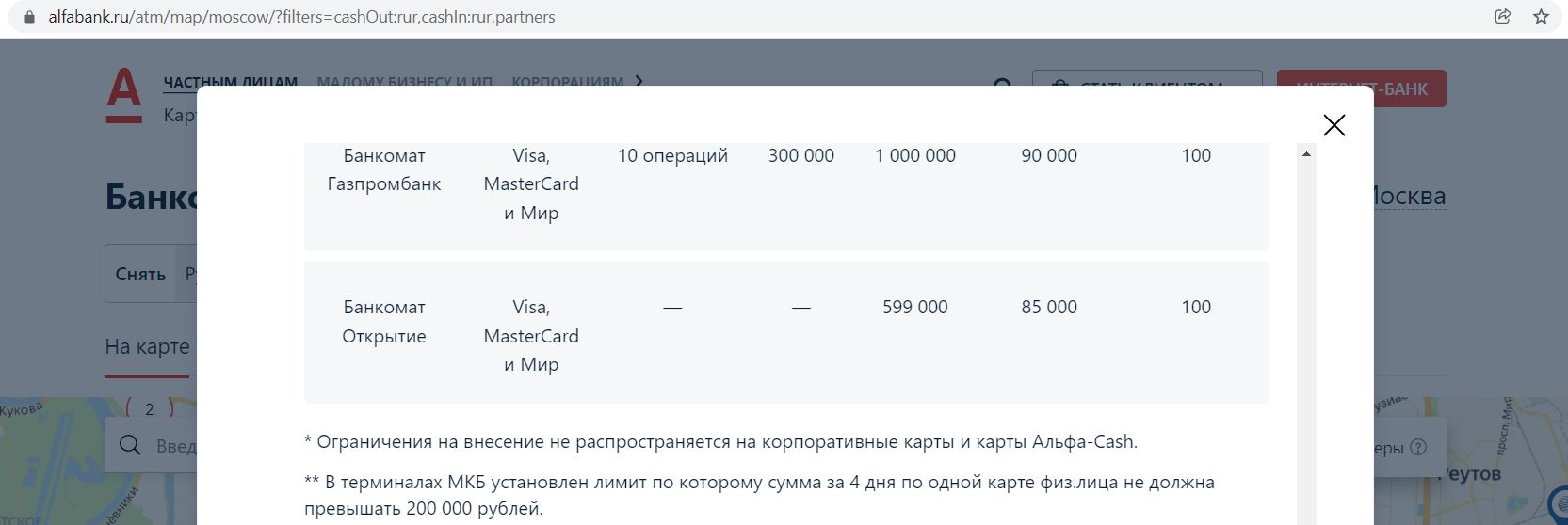

Помимо собственных банкоматов, кредитку «Альфы» можно без комиссии пополнить в терминалах «МКБ», банкоматах «УБРиРа», «Открытия», «Газпромбанка», «Промсвязьбанка».

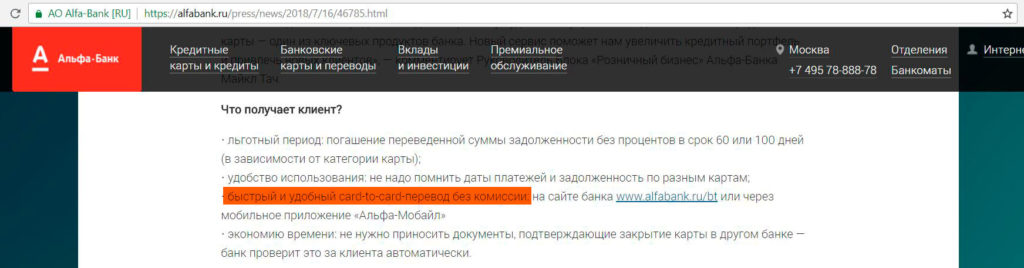

Также кредитку «Альфы» можно пополнить без комиссии с карт других банков через собственный сервис. Важно убедиться, что банк-эмитент карты-донора не списывает комиссию за подобные стягивания. Подробно о С2С-переводах можно почитать в статье «Card2Card: Как переводить деньги с карты на карту бесплатно». Задолженность при таком способе гасится практически моментально.

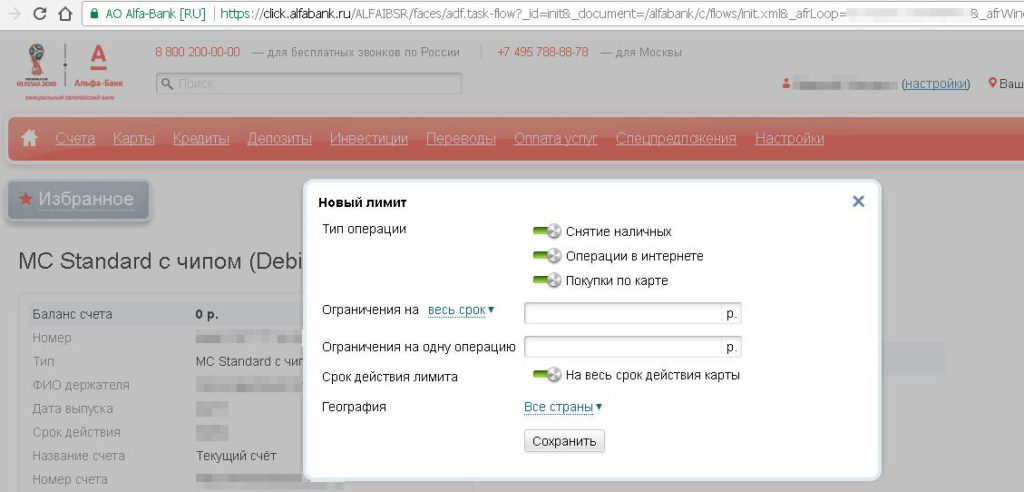

8 Можно настроить лимиты.

В интернет-банке «Альфы» можно настроить различные лимиты на операции, например, на снятие наличных, на операции в интернете, на сумму одной покупки, можно также ограничить географию использования карточки:

9 Поддержка Pay-технологий.

Кредитку «Альфа-Банка» «100 дней без %» можно оставить дома и расплачиваться в магазинах с помощью смартфона. «Альфа» поддерживает технологии Apple Pay, Samsung Pay, Google Pay.

UPD: 24.05.2022

Pay-технологии больше не поддерживаются.

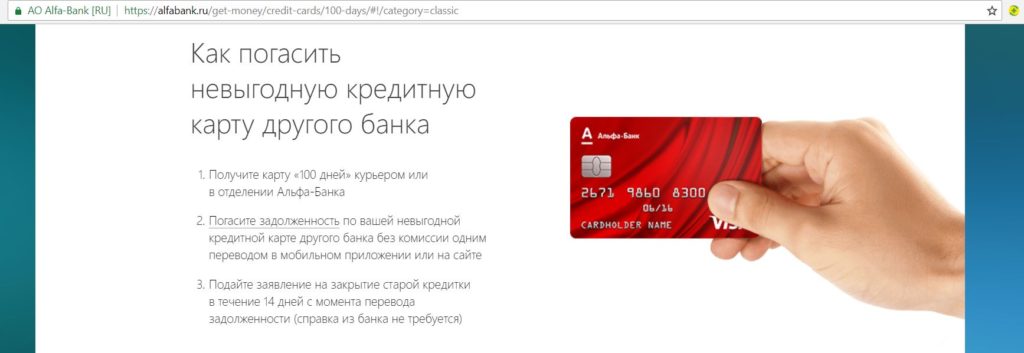

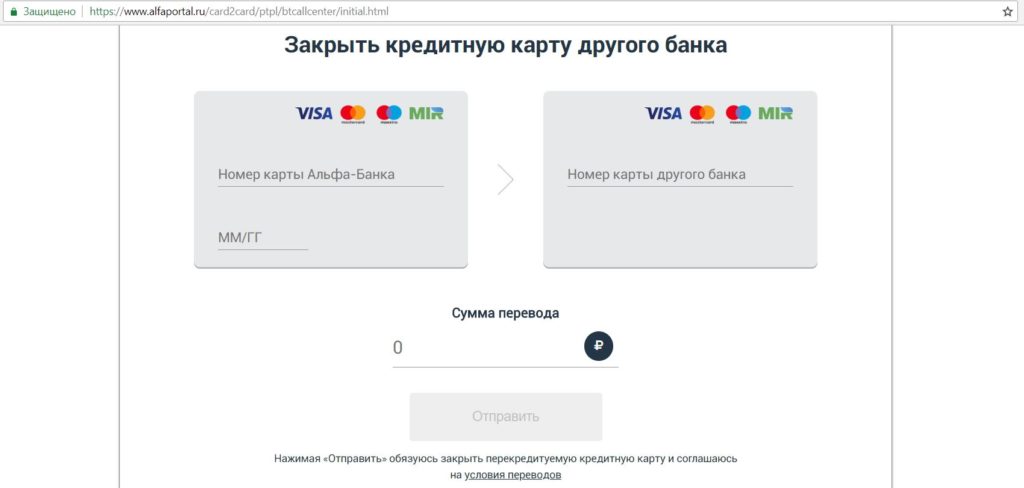

10 Рефинансирование кредиток других банков.

С новой карты «1 год без %», как и с прежней версии «100 дней без %», можно погасить кредитки других банков, т.е. тут услуга «Перевод задолженности» тоже доступна.

Только вот льготный период в 1 год на такие операции не предоставляется, только 100 дней. Так что имеет смысл пользоваться данной услугой только со второго года (можно и сразу, если не интересует длинный приветственный льготный период в 365 дней).

Технически процедура гашения задолженности по кредитке другого банка представляет собой C2C-перевод с кредитки «Альфа-Банка» на карту стороннего банка с помощью сервиса мобильного приложения под названием «Перевод задолженности». Если переводить деньги из другого раздела, то операция будет с драконовской комиссией и не в грейс.

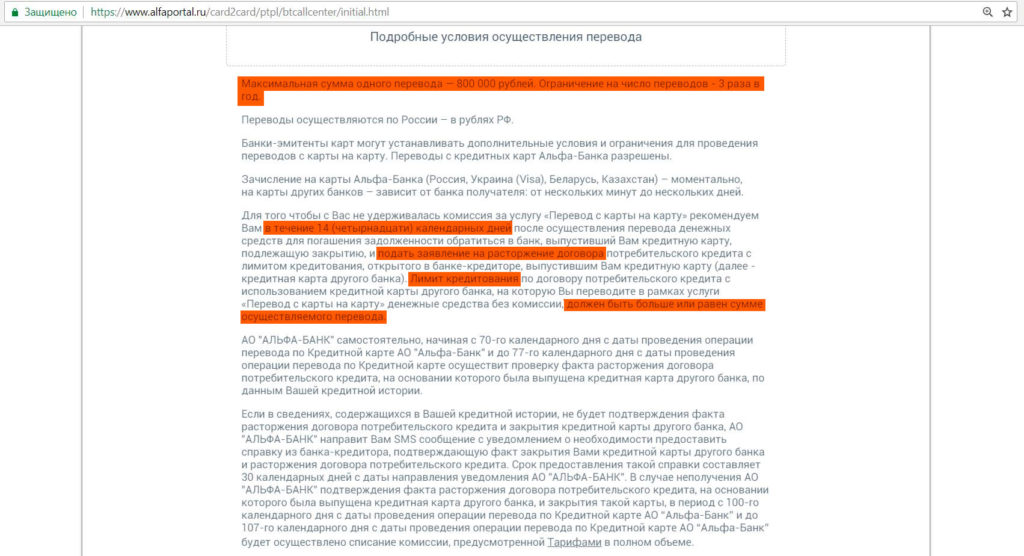

На данную операцию распространяется льготный период до 100 дней, комиссия не спишется, если в течение 14-ти дней после такого перевода закрыть кредитку стороннего банка.

Кредитный лимит закрываемой карты должен быть больше или равен сумме перевода. Лимит на один перевод до 800 000 руб., в год так можно сделать не более 3-х раз. Если не закрыть кредитку стороннего банка, то «Альфа-Банк» об этом узнает (т.к. будет сам смотреть кредитную историю) и спишет комиссию за перевод согласно тарифам.

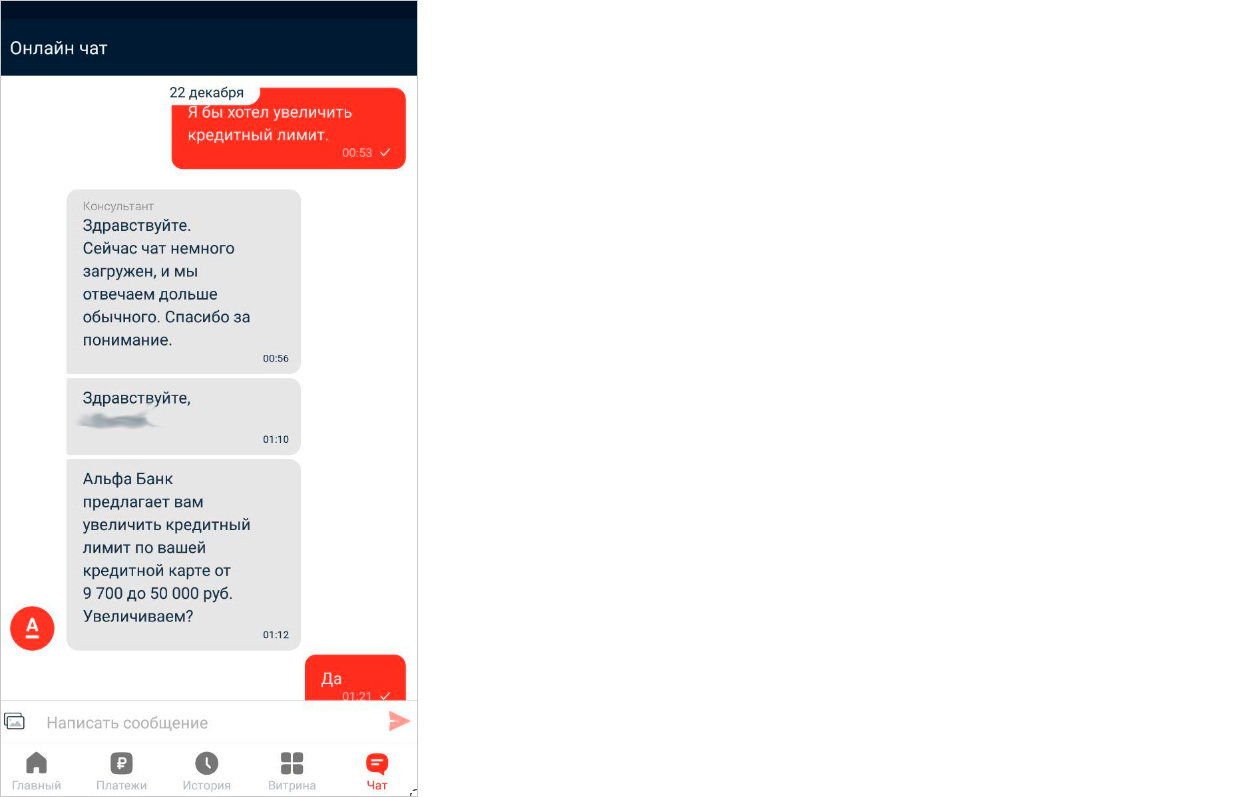

11 Можно попросить увеличить кредитный лимит.

Если вам нужен более высокий кредитный лимит по карте, то в чате можно попросить его увеличить, частенько его повышают без предоставления каких-либо дополнительных документов. Попытка — не пытка :)

12 Навязывание дополнительных услуг.

На что только не пойдут банковские Маринки, чтобы подключить клиенту какие-нибудь дополнительные услуги, например, страховку, и получить за это бонус. Нередко встречаются отзывы о том, как счастливые обладатели кредитки «Альфа-Банка» случайно узнавали, что они ещё и счастливые обладатели страховки.

Также частенько банк подключает по умолчанию услугу смс-информирования, которая стоит весьма прилично — 159 руб./мес. со второго месяца:

После получения карты лучше сразу попросить в чате мобильного приложения отключить все лишнее, если платные услуги все-таки подключились (отключают без сопротивления и лишних вопросов).

13 Секретный пункт.

• С помощью кредитки «1 год без %» от «Альфа-Банка» можно без комиссии и с сохранением льготного периода пополнить карты, баланс которых равен балансу мобильного телефона, например «Тинькофф Мобайл» или «МТС Cashback Mobile», и уже с их помощью совершать покупки, получая кэшбэк в 1% на все.

За МСС 4812 (пополнение мобильного телефона «Мегафон» в салонах «Мегафон») и МСС 4814 (пополнение мобильного телефона «МТС», «Мегафон», «Тинькофф Мобайл» на сайтах мобильных операторов и в их мобильных приложениях) по кредитке «1 год без %» не будет вылета из грейса.

При желании, с баланса телефона «МТС» можно вывести деньги с комиссией 0,9% через кошелек «МТС Деньги» (при больших суммах возможны блокировки).

• При оплате на сайте страхового полиса «Ценный актив Смарт» (новое название «Смарт Плюс») от «Ренессанс Жизнь» (на три месяца под гарантированные 19% годовых) выдается МСС 6300, к которому «Альфа» относится вполне благосклонно. Причем после окончания полиса деньги можно получить на любой счет.

В итоге будет действовать длинный льготный период в 365 дней от «Альфы», а денежки после окончания полиса уже через три месяца вместе с процентами будут доступны для дальнейшего размещения их на каком-нибудь накопительном счете для получения дополнительного дохода.

Стоит отметить, что возможность оплаты картой полиса «Ценный актив Смарт» периодически пропадает. Также там есть много других тонкостей, подробнее об этом продукте можно почитать тут.

UPD: 18.04.2022

14 Карту выгодно использовать с другими кредитками с длинным грейсом.

У многих кредитных карт с длинным льготным периодом используется схема грейса, при которой к его окончанию нужно полностью погасить образовавшуюся за это время задолженность.

Таким образом, у покупок, совершенных в начале периода, будет более длинный грейс, а в конце — совсем короткий.

Для устранения этой несправедливости можно оформить несколько подобных карт в разных банках и использовать их последовательно: в один месяц — одну, потом другую, в третий месяц — третью. Естественно, нужно не забывать вносить минимальные платежи.

Основное условие — обслуживание таких карт должно быть бесплатным (ну и они должны реально выдаваться сейчас), так что для реализации подобной схемы, помимо карты «1 год без %» от «Альфа-Банка», лучше всего подойдут:

• «Карта возможностей» от «ВТБ».

Если заказать бесплатную «Карту возможностей» от «ВТБ» по этой ссылке, то будет положено сразу три плюшки:

– Кэшбэк 20% на все покупки в первые 30 календарных дней (максимум 2000 мультибонусов);

– В первые 30 дней с даты заключения договора с карты можно будет снять в любых банкоматах или перевести на карты других банков до 100 000 руб. заёмных денег без комиссии и с сохранением льготного периода;

– Первый льготный период будет длиться не 110, а 200 дней (6 месяцев + 20 дней на погашение задолженности).

• «120 на ВСЁ Плюс» от «Росбанка».

Выпуск и обслуживание карты бесплатно без условий. С карты «120наВСЁ Плюс» можно снимать заёмные деньги в любых банкоматах или переводить с карты на карту без комиссии и с сохранением льготного периода в рамках лимита в 20 000 руб./мес.

• «Своя Кредитка» от «Своего Банка».

У кредитки «Своего Банка» льготный период до 120 дней. Если заказать бесплатную «Свою Кредитку» по этой ссылке до 31.05.24, то до 30.06.24 по ней можно рассчитывать на кэшбэк 20% на все покупки (кроме стандартного списка исключений), месячный лимит 1000 бонусных рублей. Баллы можно перевести в деньги, когда их насобирается не меньше 1000 (1 балл соответствует 1 рублю). Акция для клиентов, у которых раньше не было кредитки «Своего Банка», подробные условия тут.

При оформлении заявки на карту перед нажатием на кнопку «Продолжить» нужно на строчке выше нажать на словосочетание «без них», чтобы отказаться от страховок.

• «120 дней без %» от «Хоум Банка».

Если заказать бесплатную кредитную карту «120 дней без %» от «Хоум Банка» по этой ссылке и в первые 30 дней потратить от 1000 руб. с помощью Pay-технологий или онлайн, то банк подарит 1000 баллов (эквивалентны 1000 руб.).

В первые 30 дней с карты можно без последствий вывести заёмные деньги на карту другого банка (в том числе и дебетовую) в рамках услуги «Рефинансирование кредитных карт» сроком на 4 месяца. При желании к кредитке можно подключить бонусную программу «Польза» с кэшбэком 1-15% на покупки за 149 руб./мес (первый месяц бесплатно).

• «МТС Cashback» от «МТС Банка»

Если заказать кредитную карту «МТС Cashback» по этой ссылке, то её выпуск и обслуживание будут бесплатными без условий. При этом на первую покупку в салонах «МТС» в течение 30 дней можно рассчитывать на увеличенный льготный период до 13 месяцев (вместо стандартных 111 дней).

Вывод

Вывод

Кредитная карта «1 год без %» от «Альфа-Банка» отлично подойдет, если использовать ее по прямому назначению, т.е. для совершения обычных покупок в течение первых 100 дней с даты выдачи карты (при получении карты с 18.03.2022 — в первые 30 дней), чтобы получить длинный льготный период до 365 дней. Во время длинного грейса нужно не забывать ежемесячно вносить минимальные платежи.

Важно только не поддаться соблазну потратить гораздо больше, чем вы планировали, ведь отдавать деньги нужно будет совсем нескоро :)

Не забудьте про акцию: если заказать кредитную карту «Год без процентов» от «Альфа-Банка» по этой ссылке, то её обслуживание в первый год будет бесплатным (далее 990 руб./год).

Снимать наличные очень невыгодно. Переводы и квази-кэш операции также, помимо отсутствия грейса, будут еще и с большой комиссией. Для этих целей лучше выбрать другие карты, например, «Универсальную» от «АТБ».

С 04.07.23 выдаётся обновлённая карта «Год без процентов» с улучшенными условиями, подробный обзор можно почитать тут.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Реклама. Информация о рекламодателе по ссылкам в статье.